Tema: La modalidad de la auditoría con un escenario globalizado.

Objetivo: Analizar el marco conceptual y entorno de la auditaría informática mediante la inflamación del concepto para su consideración en el ámbito profesional.

AUDITARÍA INFORMÁTICA

Usabilidad del software

Es la medida de la calidad de la experiencia que tiene un usuario cuando interactúa con un producto o sistema. Esto se mide a través del estudio de la relación que se produce entre las herramientas entendidas en un Sitio Web el conjunto integrado por el sistema de navegación, las funcionalidades y los contenidos ofrecidos y quienes las utilizan, para determinar la eficiencia en el uso de los diferentes elementos ofrecidos en las pantallas y la efectividad en el cumplimiento de las tareas que se pueden llevar a cabo a través de ellas.

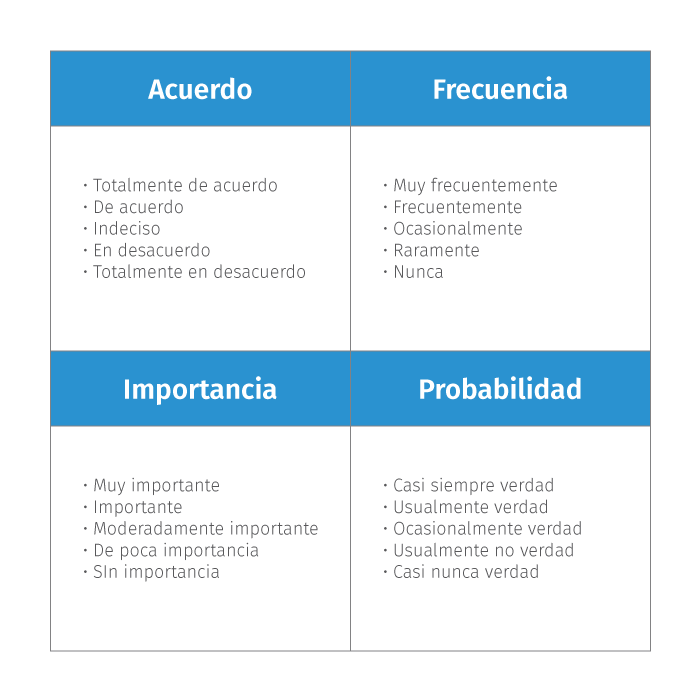

Escala de Lickert.

Es una de las herramientas más utilizadas por los investigadores de mercado cuando desean evaluar las opiniones y actitudes de una persona. Existen varios tipos de escalas de medición enfocadas directamente a medir las actitudes de las personas

Caso Enron:

Es el fraude que realiza la empresa al maquillar balances, esconder pérdidas, elevar beneficios para atraer el dinero a los inversionista. este caso se evidencia la falta de principios por parte de los dirigentes de Enron. Un dilema moral donde el dinero es más importante que la ética.

Pilares de una empresa:

- Datos

- Dinero

- Infraestructura

- Talento Humano

Lo fundamental para una empresa y es indispensable son los datos que puede poseer.

AUDITORÍA

TRADICIONAL

|

|

SIMILITUDES

|

DIFERENCIAS

|

*No

se requieren nuevas normas de auditaría, son las mismas.

*Los

elementos básicos de un buen sistema de control interno siguen siendo los

mismos.

*Los

propósitos principales del estudio y la evaluación del control interno

contable son la obtención de evidencia para respaldar una opinión y

determinar la base, oportunidad y extensión de las pruebas futuras de auditoria.

|

*Se establecen

algunos nuevos procedimientos de auditaría.

|

No hay comentarios.:

Publicar un comentario